在晶圆制造过程中需要用到多种类型的设备,各种设备的应用占比如何?根据华西证券最近发布的报告显示,一条制造先进集成电路产品的生产线投资中,设备价值约占总投资规模的70%-80%,当制程到16/14nm时,设备投资占比达85%,7nm及以下占比将更高。

半导体制造一般可分为前道工艺和后道工艺,前道指晶圆制造,后道指封装测试,根据SEMI的数据统计,从以往销售额来看,前道制造设备在半导体专用设备市场中占比为80% 左右,后道封装测试设备占比为20% 左右。可以看到前道工艺是半导体设备应用的主要环节。

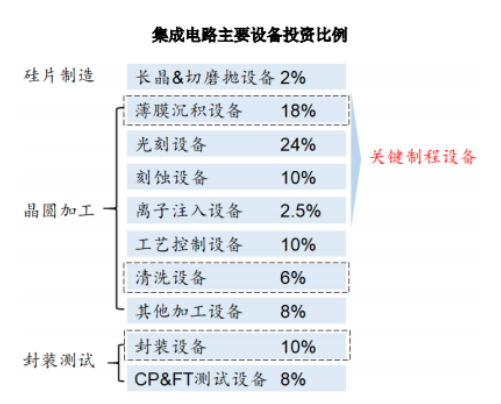

前道工艺晶圆制造大概包括氧化退火、CVD沉积、光刻曝光、刻蚀、离子注入、PVD镀膜、CMP抛光、清洗等工艺流程。其中用于光刻工艺的光刻机,在前道设备中市场份额占比达到20%,光刻机也是目前国内厂商非常薄弱的环节,市场主要被国外ASML、Canon、Nikon等厂商把控。

刻蚀工艺环节会用到刻蚀设备,干法刻蚀通过电浆将光刻胶上的图形转移至硅片上,刻蚀设备占前道设备中市场份额的24%;CVD沉积通过化学反应将气体物质沉积在硅片上形成薄膜,CVD化学气相沉积设备占前道设备中市场份额的19%。

另外对应上述各个工艺环节还会用到离子注入设备、PVD物理气相沉积设备、CMP设备、清洗设备、前道量测设备等,在前道设备中的市场份额占比分别为4%、6%、3%、7%、12%。可以看到各个设备在半导体制造上的投入也不相同,同时目前国内厂商在各类设备上实现国产化的程度也不一样。

基本实现从0到1的突破 刻蚀、CMP、清洗等设备都有最新进展

就如上文所言,在国内晶圆代工厂加速投资建设下,半导体设备厂商销售额不断成长,然而不可否认的是,目前国内很多半导体设备还依赖进口,自给率不高,不过半导体设备国产化逐渐起航,基本完成从0到1的过程,未来有望迎来较快速度的成长。

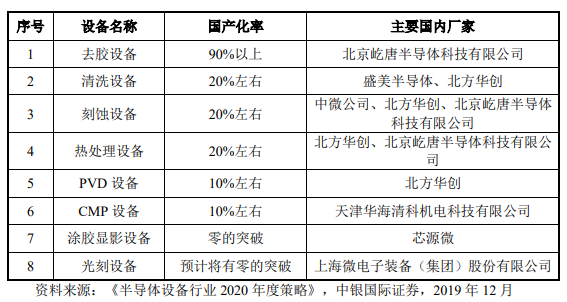

根据中国本土主要晶圆厂设备采购情况的统计数据,目前中国主要本土晶圆厂设备的国产化情况如下,光刻设备预计将有零的突破,涂胶显影设备取得突破,CMP设备、PVD设备的国产化率约为10%、刻蚀设备国产化率为20%。

最近不少厂商透露最新进展,近日中微半导体首台8英寸甚高频去耦合反应离子(CCP)刻蚀设备Primo AD-RIE 200顺利付运客户生产线,Primo AD-RIE 200刻蚀设备是中微半导体自主研发的新一代8英寸甚高频去耦合反应离子(CCP)刻蚀设备,能够满足不同客户8英寸晶圆的加工需求,Primo AD-RIE 200还提供可升级至12英寸刻蚀设备系统的灵活解决方案,可以满足客户生产线未来可能扩产的需求。目前国内的刻蚀设备厂商主要有北方华创和中微公司,国外主要厂商有LAM、TEL、AMAT。

近日国内唯一能够提供半导体12英寸CMP设备的厂商华海清科上会通过也获得不少关注,华海清科主要产品为化学机械抛光(CMP)设备,是国产12英寸和8英寸CMP设备的主要供应商,CMP设备已累计出货58台,在手订单35台,所生产的CMP设备已广泛应用于中芯国际、长江存储、华虹集团、大连英特尔、厦门联芯、长鑫存储、广州粤芯、上海积塔等行业内领先集成电路制造企业的大生产线。

国内另外一家CMP设备厂商是北京烁科精微电子装备有限公司也在快速成长,这家公司成立于2019年,中国电子科技集团有限公司所属中电科电子装备集团有限公司设立的混合所有制公司,其生产的8英寸CMP设备已通过中芯国际和华虹集团验证并实现商业销售,首台12英寸CMP设备于2021年2月发往客户处进行验证。

国内厂商在CMP设备上与国际厂商差距很大,目前全球CMP设备市场主要由美国应用材料和日本荏原两家设备制造商占据,市场占比超过90%,并且美国应用材料和日本荏原所生产的CMP设备均已达到5nm制程工艺水平,华海清科CMP设备则主要应用于28nm及以上制程生产线,14nm制程工艺仍在验证中。

最近科创板IPO有最新进展的设备厂商还有盛美半导体,这家公司的主要产品包括半导体清洗设备、半导体电镀设备和先进封装湿法设备等,其主要营业收入来自清洗设备,尤其是单片清洗设备,占86%。公司在晶圆制造领域的主要客户有海力士、华宏集团、长江存储、中芯国际、合肥长鑫,在先进封装领域的客户主要有长电科技、通富微电、中芯长电、和Nepes。

国内的半导体清洗设备企业还有北方华创、芯源微及至纯科技,北方华创的主要清洗设备产品为单片及槽式清洗设备,可适用于技术节点为65nm、28nm 工艺的芯片制造;至纯科技具备生产8-12英寸高阶单晶圆湿法清洗设备和槽式湿法清洗设备的相关技术;芯源微目前的产品用于集成电路制造领域的单片式刷洗领域。

清洗设备的全球市场集中度也相当高,尤其在单片清洗设备领域,DNS、TEL、 LAM与SEMES 四家公司合计市场占有率达到90% 以上,其中DNS市场份额最高,市场占有率在40%以上。

小结

有机构认为,当前国内晶圆厂进入投资建设高峰期,据统计,2020到2022年国内晶圆厂总投资金额分别将达到 1500 亿元、1400 亿元、1200 亿元,投资额是国内历史上最高的三年,而就如上文所言,晶圆厂建设投资最大的就是半导体设备,半导体设备近几年市场可观。

目前半导体设备已经CMP、刻蚀、清洗设备的国产化率逐渐提高,涂胶显影设备也实现突破,其中最难突破的光刻机也正在加速投入技术研发,整体而言虽然艰难,但已经有了很好的起步阶段,短期来看国产设备厂商会迎来良好的成长机会,长期来看未来国产设备市场终将会迈向一个新的台阶。

本文由电子发烧友原创